ПОВНИЙ ТЕКСТ ПУБЛІКАЦІЇ (англійською мовою)

У цій статті:

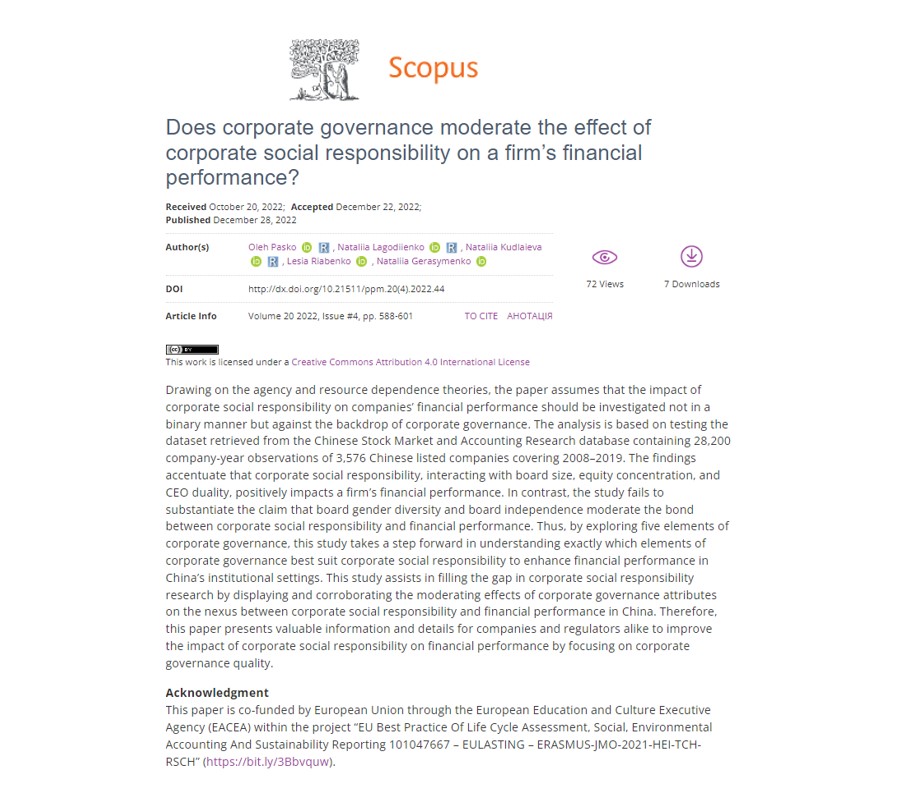

Чи корпоративне управління пом’якшує вплив корпоративної соціальної відповідальності на фінансові показники фірми? Спираючись на теорії агентських відносин та ресурсної залежності, у статті передбачається, що вплив корпоративної соціальної відповідальності на фінансові показники компаній треба досліджувати не бінарним чином, а на тлі корпоративного управління. Аналіз ґрунтується на тестуванні набору даних, отриманих із бази даних досліджень китайського фондового ринку та бухгалтерського обліку, що містить 28 200 спостережень за 3576 китайськими лістинговими компаніями за 2008–2019 роки. Отримані результати підкреслюють, що корпоративна соціальна відповідальність, що взаємодіє з розміром ради директорів, концентрацією акціонерного капіталу й подвійним статусом генерального директора, позитивно впливає на фінансові показники фірми. Навпаки, дослідження не підтверджує твердження про те, що гендерна різноманітність ради директорів та незалежність правління послаблюють зв’язок між корпоративною соціальною відповідальністю та фінансовими показниками. Отож, розглядаючи п’ять елементів корпоративного управління, це дослідження робить крок уперед у розумінні того, які саме елементи корпоративного управління найкращим чином відповідають корпоративній соціальній відповідальності для підвищення фінансових показників в інституційних умовах Китаю. Ця стаття допомагає заповнити прогалину в дослідженнях корпоративної соціальної відповідальності, демонструючи та підтверджуючи пом’якшувальний вплив атрибутів корпоративного управління на взаємозв’язок між корпоративною соціальною відповідальністю та фінансовими показниками в Китаї. Отож, у статті надана цінна інформація та деталі як для компаній, так і для регуляторів, щоби покращити вплив корпоративної соціальної відповідальності на фінансові показники, зосередившись на якості корпоративного управління.

Ключові слова: корпоративна соціальна відповідальність, корпоративне управління, атрибути правління, склад правління, фінансові показники, стримуючий ефект, звітність зі сталого розвитку, Китай

Класифікація JEL: G34, M14, M41